Gericht:

LG Berlin 4. Zivilkammer

Entscheidungsdatum:

05.12.2017

Aktenzeichen:

4 O 150/16

Normen:

§ 314 BGB, § 355 Abs 2 S 2 BGB vom 20.09.2013, § 358 BGB, § 492 Abs 2 BGB vom 20.09.2013, § 495 Abs 1 BGB vom 20.09.2013 … mehr

Verbraucherdarlehensvertrag: Widerruf eines finanzierten Autokaufs bei mangelnder Belehrung eineinhalb Jahre nach Vertragsschluss

Tenor

1. Ab seiner Widerrufserklärung vom 30.3.2016 schuldet der Kläger aus dem mit der Beklagten zwecks Finanzierung eines VW Touran mit der Fahrzeugidentifikationsnummer … abgeschlossenen Darlehensvertrages Nr. … (Vorgangsnummer …) weder Zins- noch Tilgungsleistungen gem. § 488 Abs. 1 S. 2 BGB.

2. Die Beklagte wird verurteilt, an den Kläger 12.404,56 € zu zahlen nach Herausgabe des VW Touran mit der Fahrzeugidentifikationsnummer … nebst Fahrzeugschlüsseln und -papieren durch den Kläger an die Beklagte.

3. Die Beklagte befindet sich mit der Annahme des VW Touran mit der Fahrzeugidentifikationsnummer … in Verzug.

4. Im Übrigen wird die Klage abgewiesen.

5. Der Kläger ist verpflichtet, Wertersatz für eine bei Rückgabe vorhandene Verschlechterung des PKW Touran, Fahrgestellnr. …, an die Beklagte zu leisten, soweit die Verschlechterung auf einen Umgang mit der Sache zurückzuführen ist, der über die Prüfung der Eigenschaften und der Funktionsweise hinausgeht.

Im Übrigen wird die Hilfswiderklage abgewiesen.

6. Von den Kosten des Rechtstreits haben der Kläger 21 % und die Beklagte 79 % zu tragen.

7. Das Urteil ist vorläufig vollstreckbar, für den Kläger jedoch nur gegen Sicherheitsleistung in Höhe von 110 % des jeweils beizutreibenden Betrages. Der Kläger darf die Vollstreckung durch Sicherheitsleistung in Höhe von 110 % des aufgrund des Urteils gegen ihn vollstreckbaren Betrages abwenden, wenn nicht die Beklagte vor der Vollstreckung Sicherheit in Höhe von 110 % des jeweils beizutreibenden Betrages leistet.

8. Der Gebührenstreitwert wird auf 32.440,39 € festgesetzt.

Tatbestand

1

Die Parteien streiten um Ansprüche nach Widerruf eines zur Finanzierung eines Fahrzeugkaufes abgeschlossenen Darlehensvertrages.

2

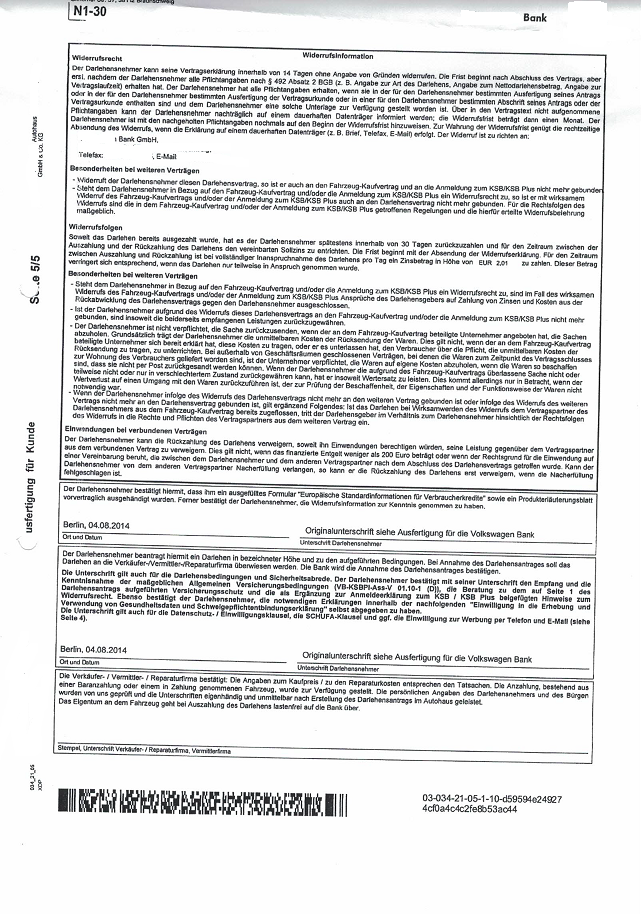

Der Kläger kaufte bei der … GmbH & Co. KG einen gebrauchten VW Touran mit einem Kilometerstand von 14.100 für einen Kaufpreis von 22.800 €. Für die Finanzierung des Kaufpreises schloss er mit der Beklagten am 4.8.2014 einen Darlehensvertrag über 14.800 € ab (Anlage K 1a). Eine Restschuldversicherung (Kreditschutzbrief, KSB) wurde nicht vereinbart. Den von dem Autohaus zur Verfügung gestellten Vertragsunterlagen waren die Europäischen Standardinformationen für Verbraucherkredite und folgende Widerrufsinformation beigefügt:

Abbildung in Originalgröße in neuem Fenster öffnen

3

Das Autohaus erhielt von dem Kläger eine Anzahlung in Höhe von 8.000 € sowie den Darlehensbetrag. Der Kläger zahlt seit dem 12.9.2014 monatliche Raten in Höhe von 245,48 € an die Beklagte. Der Betrag enthält Zins und Tilgung; für die Bezifferung der Anteile wird auf die Anlage B 11 verwiesen.

4

Mit Schreiben vom 30.3.2016 widerrief der Kläger seine auf den Abschuss des Darlehensvertrages gerichtete Willenserklärung gegenüber der Beklagten. Nachdem die Beklagte den Widerruf zurückgewiesen hatte, forderte der Kläger sie mit anwaltlichem Schreiben vom 6.4.2016 unter Fristsetzung auf, den Vertrag rückabzuwickeln. Gleichzeitig bot der die Rückgabe des Fahrzeugs an (Anlage K 4).

5

Der Kläger meint, er sei nicht ordnungsgemäß über sein Widerrufsrecht informiert und ihm seien bei Vertragsverschluss nicht alle Pflichtangaben mitgeteilt worden, weshalb die Widerrufsfrist im März 2016 noch nicht abgelaufen sei. Er behauptet, das Fahrzeug habe einen Kilometerstand von 54.569 km und legt hierzu ein Foto eines Fahrzeugarmaturenbretts vor (Bl. II 24 d.A.). Die Gesamtlaufleistung eines Fahrzeugs derselben Art sei mit 300.000 km anzunehmen.

6

Nachdem der Kläger die Feststellung der Umwandlung des Darlehens in ein Rückabwicklungsschuldverhältnis begehrt hat, beantragt er nunmehr,

7

1. festzustellen, dass er infolge seiner Widerrufserklärung vom 30.3.2016 aus dem mit der Beklagten zwecks Finanzierung eines VW Touran mit der Fahrzeugidentifikationsnummer … abgeschlossenen Darlehensvertrages Nr. … (Vorgangsnummer …) weder Zins- noch Tilgungsleistungen gem. § 488 Abs. 1 S. 2 BGB schuldet.

8

2. festzustellen, dass sich die Beklagte mit der Annahme des VW Touran mit der Fahrzeugidentifikationsnummer … seit dem 1.4.2016 in Verzug befindet.

9

3. die Beklagte zu verurteilen, an ihn 17.328,24 € zu zahlen nach Herausgabe des VW Touran mit der Fahrzeugidentifikationsnummer … nebst Fahrzeugschlüsseln und -papieren.

10

Die Beklagte beantragt,

11

die Klage abzuweisen.

12

Hilfsweise für den Fall, dass der Widerruf wirksam ist, beantragt sie,

13

1. festzustellen, dass der Kläger im Fall eines wirksamen Widerrufs verpflichtet ist, Wertersatz für die Nutzung des finanzierten PKW VW Touran, Fahrgestell.-Nr. … in Form einer Nutzungsentschädigung für die bis zur Rückgabe des Fahrzeugs erfolgte Nutzung des Fahrzeugs gemäß der Formel – Bruttokaufpreis … gefahrene Kilometer geteilt durch die zu erwartende Gesamtlaufleistung von 200.000 km – zu leisten.

14

2. festzustellen, dass der Kläger zusätzlich verpflichtet ist, Wertersatz für bei Rückgabe vorhandene, außerordentliche, nicht abnutzungsbedingte Substanzschäden an dem PKW Touran, Fahrgestellnr. … zu leisten.

15

Hilfsweise für den Fall, dass das Gericht die Feststellungsanträge für unzulässig oder unbegründet erachtet, beantragt sie,

16

festzustellen, dass der Kläger im Falle eines wirksamen Widerrufs verpflichtet ist, Wertersatz für eine bei Rückgabe vorhandene Verschlechterung des PKW Touran, Fahrgestellnr. …, an die Beklagte zu leisten, soweit die Verschlechterung auf einen Umgang mit der Sache zurückzuführen ist, der über die Prüfung der Eigenschaften und der Funktionsweise hinausgeht.

17

Der Kläger beantragt,

18

die Hilfswiderklage abzuweisen.

19

Die Beklagte meint, der Widerruf sei verfristet. Für den Fall eines wirksamen Widerrufs sowie eines Anspruchs des Klägers auf Rückgewähr gezahlter Zinsen erklärt sie die Aufrechnung mit ihrem Anspruch auf Zinszahlung. Außerdem stünde ihr ein Anspruch auf Wertersatz für den Gebrauch des Fahrzeugs zu. Dieser sei vorläufig aufgrund der Angaben des Klägers zu den gefahrenen Kilometern mit 4.613,46 € zu beziffern. Mit diesem Anspruch erklärt sie ebenfalls die Aufrechnung gegen einen etwaigen Anspruch des Klägers auf Rückgewähr von Zins und Tilgung. Sie behauptet, die Gesamtlaufleistung von Fahrzeugen der gleichen Art liege bei 200.000 km. Die von dem Kläger vorgetragene Laufleistung seines Wagens bestreitet sie ebenso mit Nichtwissen wie die Abbildung seines Armaturenbretts auf dem vorgelegten Foto. Ferner beruft sie sich auf ein Zurückbehaltungsrecht gestützt auf ihren Anspruch auf Nutzungsentschädigung.

Entscheidungsgründe

20

Die Klage ist zulässig und teilweise begründet. Die Hilfswiderklage ist ebenfalls teilweise zulässig und insoweit begründet.

A.

I.

21

Die Klage ist – mit Ausnahme der Feststellung, seit wann die Beklagte im Annahmeverzug sei – zulässig.

1.

22

Der Klageantrag zu 1) ist als negative Feststellungsklage bezogen auf etwaige Ansprüche der Beklagten aus dem Darlehensvertrag zu verstehen. Das Feststellungsinteresse folgt aus der entsprechenden Bestandsbehauptung der Beklagten. Sie stellt nach wie vor die Berechtigung des Klägers zum Widerruf vom 30.3.2016 in Abrede und vertritt damit die Auffassung, ihr stünde weiterhin ein Anspruch auf Zins- und Tilgung aus dem Darlehensvertrag gegen den Kläger zu (vgl. BGH, Urteil v. 16.5.2017 – XI ZR 586/15 – Rn. 13). Der Kläger seinerseits hat in der Klageschrift vom 20.4.2016 (S.5) ausgeführt, es komme ihm darauf an, das Nichtbestehen etwaiger Ansprüche der Beklagten aus § 488 BGB verbindlich zu klären (vgl. zu dem Erfordernis des “anspruchsleugnenden Zusatzes” BGH, Urteil v. 4.7.2017 – XI ZR 741/16 – Rn. 15). Zwar hat er den Klageantrag zu 1) zwischenzeitlich auf Feststellung des Rückgewährschuldverhältnisses umgestellt. Er hat dies aber in der letzten mündlichen Verhandlung in nach § 264 Nr. 2 ZPO zulässiger Weise wieder geändert und sich auf sein ursprüngliches Begehren bezogen.

23

Das Feststellungsinteresse besteht unabhängig davon fort, dass das Gericht für die Entscheidung über den Klageantrag zu 3), mit dem ein Anspruch aus dem Rückgewährschuldverhältnis geltend gemacht wird, die Wirksamkeit des Widerrufs zu prüfen hat. Die Ausführungen hierzu erwachsen nicht in Rechtskraft, es handelt sich lediglich um ein Begründungselement (vgl. Zöller/Vollkommer, 31. Aufl. 2016, vor § 322 ZPO Rn. 31). Auch wenn das Gericht den Widerruf für wirksam erachtet, ist die Beklagte durch die Entscheidung über den Klageantrag zu 3) nicht gehindert, Ansprüche aus dem Darlehensvertrag gerichtlich geltend zu machen. Erfolgt aber die mit dem Klageantrag zu 1) begehrte Feststellung, sind diese Ansprüche aberkannt . Ob der Antrag zu 1) daher als Zwischenfeststellungsantrag gem. § 256 Abs. 2 ZPO im Verhältnis zu dem Antrag zu 3) anzusehen ist, bedarf keiner Erörterung, da er jedenfalls nach § 256 Abs. 1 ZPO zulässig ist.

2.

24

Auch der Antrag zu 2) ist überwiegend zulässig. Zwar ist sein Gegenstand nicht wie von § 256 Abs. 1 ZPO vorausgesetzt ein Rechtsverhältnis. Der Annahmeverzug kann Voraussetzung eines Rechtsverhältnisses sein, aus ihm selbst folgen aber keine Rechte und Pflichten. Dennoch ist die Zulässigkeit dieses Antrags anerkannt, wenn er im Zusammenhang mit einem Zug-um-Zug-Leistungsantrag steht (vgl. BGH, Urteil v. 28.10.1987 – VIII ZR 206/86 – Rn. 21; BGH, Urteil v. 31.5.2000 – XII ZR 41/98 – Rn. 22-24). Das gilt auch, wenn er im Zusammenhang steht mit einem Antrag auf Leistung nach Empfang der Gegenleistung wie hier dem Antrag zu 3). Eine solche Verurteilung steht in der Vollstreckung gem. § 322 Abs. 3 BGB der auf Leistung Zug-um-Zug gleich (vgl. BGH, Urteil v. 13.12.2001 – VII ZR 27/00 – Rn. 14; Emmerich in Münchener Kommentar zum BGB, 7. Aufl. 2016, § 322 Rn. 20). Auch dann besteht ein schutzwürdiges Interesse des Gläubigers, die Zwangsvollstreckung zu erleichtern und unabhängig der Gegenleistung durch Vorlage des Titels über den Annahmeverzug beitreiben zu können.

25

Für das Rechtsschutzziel des Klägers bedarf es aber keiner Entscheidung über den Beginn des Annahmeverzuges, weshalb der hierauf gerichtete Teil des Antrags zu 2) unzulässig ist. Es kommt allein auf die Verhältnisse zum Schluss der mündlichen Verhandlung an.

II.

26

Die Klage ist teilweise begründet.

1.

27

Nach dem wirksamen Widerruf des Klägers vom 30.3.2016 steht der Beklagten kein Anspruch mehr auf Zins- und Tilgungsleistungen aus dem Darlehensvertrag vom 4.8.2014 zu. Der Kläger ist infolge des Widerrufs an seine auf Abschluss des Vertrages gerichtete Willenserklärung nicht mehr gebunden, § 355 Abs. 1 S. 1 BGB in der hier maßgeblichen Fassung v. 20.9.2013 (BGB a.F.), womit der Vertrag und die aus ihm folgenden Ansprüche entfallen.

28

Das Widerrufsrecht des Klägers folgt aus § 495 Abs. 1 BGB. Er hat mit dem Darlehenskapital den Erwerb eines privat genutzten Fahrzeugs finanziert und unstreitig als Verbraucher gehandelt.

29

Die Widerrufserklärung des Klägers war auch im März 2016 noch möglich, da die Widerrufsfrist mangels vollständiger Erteilung der Pflichtangaben nicht begonnen hat. Abweichend von § 355 Abs. 2 S. 2 BGB a.F. beginnt die zweiwöchige Widerruffrist nicht mit Vertragsschluss, wenn dem Verbraucher mit der Vertragsurkunde nicht die Pflichtangaben nach § 492 Abs. 2 BGB zur Verfügung gestellt worden sind, § 356b Abs. 2 BGB a.F.

30

Gem. § 492 Abs. 2 BGB muss der Darlehensvertrag die in Art. 247 §§ 6 bis 13 EGBGB in der hier maßgeblichen Fassung vom 29.7.2009 (EGBGB a.F.) vorgeschriebenen Angaben enthalten. Dem Kläger sind jedenfalls die erforderlichen Angaben zu der Berechnung der Vorfälligkeitsentschädigung sowie zu der Kündigung des Darlehensvertrages nicht in gebotener Art und Weise erteilt worden. Ob weitere Pflichtangaben unzureichend sind, wie von dem Kläger beanstandet, bedarf keiner Entscheidung.

a.

31

Gemäß Art. 247 § 6 Abs. 1 Nr. 5 EGBGB muss der Vertrag klare und verständliche Angaben zu dem einzuhaltenden Verfahren bei der Kündigung enthalten. Der Darlehensnehmer soll darüber in Kenntnis gesetzt werden, wann eine Kündigung des Darlehensgebers wirksam ist und wie er selbst kündigen kann. Es müssen sowohl die Kündigungsrechte selbst als auch die bei ihrer Ausübung zu beachtende Modalitäten angegeben werden. Die Angaben der Beklagten sind unzureichend, da sie weder einen Hinweis auf das Kündigungsrecht des Klägers nach § 314 BGB enthalten noch auf die bei der Kündigung durch die Beklagte zu beachtende Form.

aa.

32

Die Angabe muss sich nicht nur auf ordentliche Kündigungsrechte erstrecken, sondern auch auf das außerordentliche Recht nach § 314 BGB (BT-Drucks 16/11643, S. 128; OLG Frankfurt, Urteil v. 11.4.2017 – 25 U 110/16 – Rn. 35 (Anlage K 15, S. 15); Merz in Kümpel/Wittig/Merz, Bank- und Kapitalmarktrecht, 4. Aufl. 2011, Rn. 10.203; Schürnbrand in Münchener Kommentar, 7. Aufl. 2016, § 492 BGB Rn. 27; Palandt/Weidenkaff, 76. Aufl. 2017, Art. 247 § 6 EGBGB Rn. 2). Die Beklagte hat aber nur ein ihr zustehendes Recht auf Kündigung aus wichtigem Grund in Nr. 7 der Darlehensbedingungen aufgenommen, schweigt über ein solches des Darlehensnehmers. Bei dem Kündigungsrecht nach § 314 BGB handelt es sich nicht um ein Instrument allein des Leistungsstörungsrechts, das nicht Gegenstand der Hinweispflicht ist. Vielmehr ist es ein besonderes Kündigungsrecht, das aus wichtigem, nicht notwendig auf die Vertragsleistungen bezogenen Grund besteht und nicht auf Leistungsstörungen beschränkt ist (vgl. Gaier in Münchener Kommentar, 7. Aufl. 2016, § 314 BGB Rn. 12). Etwas anderes ergibt sich nicht aus der von der Beklagten in Bezug genommen Literaturstelle (Kessal-Wulf in Staudinger, Neubearb. 2012, § 492 BGB Rn. 46), nach der Hinweise auf Leistungsstörungsrechte nicht erforderlich sind; zu § 314 BGB wird dort keine Aussage getroffen. Das Kündigungsrecht nach § 314 BGB kann auch nicht mit den Rechten zur Vertragsauflösung durch Anfechtung oder Rückabwicklung wegen sittenwidriger Schädigung nach § 826 BGB gleichgesetzt werden. Letztgenannte beziehen sich auf Störungen bei der Vertragsanbahnung, während Kündigungsrechte das laufende Vertragsverhältnis betreffen und nur eine in die Zukunft wirkende Vertragsaufhebung ermöglichen. Deshalb überzeugen die gerichtlichen Entscheidungen nicht, die einen Hinweis für verzichtbar halten, weil auch Rechte nach §§ 123, 826 BGB nicht angegeben werden müssen (so LG Braunschweig, Urteil v. 12.5.2017 – Az. 6 O 1858/16 – S. 8, unnummerierte Anlage zum Schriftsatz der Beklagten v. 7.8.2017; LG Stuttgart, Urteil v. 17.8.2017 – Az. 12 O 256/16 – S. 11, Anlage B 14; LG Köln, Urteil v. 10.10.2017 – Az. 21 O 23/17 – S. 12f, Anlage B 16). Die Vorgabe der Verbraucherkreditrichtlinie, die in Art. 247 § 6 Abs. 1 Nr. 5 EGBGB umgesetzt worden ist, lässt sich nicht mit dem Argument außer Kraft setzen, dass es neben der Kündigung weitere Vertragsauflösungsmöglichkeiten gibt.

33

Diese Auslegung des Art. 247 § 6 Abs. 1 Nr. 5 EGBGB steht im Einklang mit Art. 10 Abs. 2 s) der Verbraucherkreditrichtlinie 2008/48/EG. Danach ist in dem Darlehensvertrag über die einzuhaltenden Modalitäten bei der Ausübung des Rechts auf Kündigung zu informieren. Die von der Beklagten vertretene Einschränkung, dass hiervon das außerordentliche Kündigungsrecht des § 314 BGB nicht umfasst sei, lässt sich der Richtlinie nicht im Ansatz entnehmen. Sie kann auch nicht daraus hergeleitet werden, dass Vorgängerregelungen einen Hinweis auf ein außerordentliches Kündigungsrecht nicht vorsahen. Nach Art. 4 Abs. 3 der Verbraucherkreditrichtlinie 87/102/EWG vom 22.12.1986 sollte der Vertrag die wesentlichen Vertragsbestimmungen enthalten. Welche Bestimmungen als wesentlich angesehen wurden, war beispielhaft in der Anlage zu der Norm aufgeführt. Zu der Vertragsbeendigung bei verbundenen Verträgen ist dort nur der Anspruch auf Ermäßigung der Gesamtkosten gem. Art. 8 S. 2 der Richtlinie genannt. Nach § 4 Abs.1 c) VerbrKrG, mit dem die Verbraucherkreditrichtlinie 87/102/EWG umgesetzt wurde, musste der Vertrag die Art und Weise der Rückführung des Kredites oder, sofern diese nicht vereinbart war, der Vertragsbeendigung enthalten. Die Norm wurde dahingehend verstanden, dass sich aus dem Vertrag die Kündigungsmöglichkeiten des Darlehensnehmers ergeben müssen; in welchem Umfang und ob § 314 BGB dazu gehört, war bereits damals umstritten (vgl. Häuser in Soergel, 12. Aufl. 1997, § 4 VerbrKrG Rn. 30; Kessal-Wulf in Staudinger, Neubearb. 2001, § 4 VerbrKrG Rn. 48 m.w.N.). Unabhängig davon sollten mit der Richtlinie 2008/48/EG die Regelungen zum Verbraucherkredit gegenüber der Vorgängerrichtlinie ergänzt und der Verbraucherschutz ausgeweitet werden. Dementsprechend soll der Darlehensvertrag nun auch nicht mehr nur die wesentlichen Bestimmungen, sondern alle notwendigen Informationen über die Rechte und Pflichten, die sich für den Verbraucher aus ihm ergeben, enthalten (vgl. Erwägungsgrund 31).

34

Der hier vertretene Auffassung, nach der auf § 314 BGB hingewiesen werden muss, stehen weder Erwägungsgrund 33) der Verbraucherkreditrichtlinie noch der Grundsatz der Vollharmonisierung nach Art. 1 und 22 Abs. 1 entgegen. Der Erwägungsgrund 33 besagt, dass die Richtlinie nicht das innerstaatliche Recht zur Vertragsbeendigung bei Vertragsbruch berührt. Wie bereits dargestellt, ist der Anwendungsbereich von § 314 BGB nicht auf Vertragsbruch beschränkt. Die Richtlinie selbst regelt lediglich ein ordentliches Kündigungsrecht bei unbefristeten Verträgen in Art. 13. Da außerordentliche Kündigungsrechte und solche für befristete Verträge nicht enthalten sind, erstreckt sich hierauf auch nicht die Vollharmonisierung (Erwägungsgrund 9 S. 3 und 4). Im Übrigen geht es bei der Hinweispflicht nach Art. 247 § 6 Abs. 1 Nr. 5 EGBGB bzw. Art. 10 Abs. 2s) der Verbraucherkreditrichtlinie nicht um die Frage, welche Kündigungsrechte der nationale Gesetzgeber im Einklang mit der Richtlinie vorsehen darf, sondern darum, dass über die bestehenden Rechte aufzuklären ist.

35

Der fehlende Hinweis auf das Kündigungsrecht nach § 314 BGB wird nicht ersetzt durch Ziff. 2 der Darlehensbedingungen (S. 2 des Darlehensantrags, Anlage K 1). Diese Vertragsbedingung bezieht sich nicht auf die Kündigung, sondern auf eine vorzeitige Vertragserfüllung durch den Darlehensnehmer. Eine Kündigung ist aber hiervon abweichend eine vorzeitige Vertragsbeendigung ohne vollständige Erfüllung. Ziff. 2 der Darlehensbedingungen ist daher bereits begrifflich nicht einschlägig und bezieht sich nur auf das Recht des Darlehensnehmer zur vorzeitigen Darlehensrückzahlung, auf das nach Art. 247 § 3 Abs. 1 Nr. 14 EGBGB hinzuweisen ist.

bb.

36

Die nach Art. 247 § 6 Abs. 1 Nr. 5 EGBGB in den Vertrag aufzunehmende Angabe zu dem einzuhaltenden Verfahren bei Kündigung ist auch nur dann vollständig, wenn sie neben den Kündigungsrechten selbst Informationen zu den Anforderungen an ihre Ausübung enthält. Dazu gehört die Mitteilung, dass die Kündigung des Darlehensgebers gem. § 492 Abs. 5 BGB auf einem dauerhaften Datenträger abgegeben werden muss (vgl. Merz a.a.O., Rn. 10.203; Kessal-Wulf a.a.O., § 492, Rn. 46; Palandt/Weidenkaff, § 6 Rn. 2 EGBGB). Der Entscheidung des BGH vom 4.7.2017 (XI ZR 741/16) ist nicht zu entnehmen, dass das Gericht eine solche Angabe für verzichtbar hält. Ausweislich der bei juris veröffentlichten Urteilsgründe enthielt der Vertrag, über den der BGH zu entscheiden hatte, Angaben sowohl zu der erforderlichen Textform als auch zu dem Kündigungsrecht nach § 314 BGB (vgl. Rn. 4, Ziff. 8 und 11.1.). Der BGH hat in der Entscheidung allerdings auch nicht ausdrücklich ausgeführt, dass er Angaben zu der zu beachtenden Form für erforderlich erachtet.

37

Dass die Pflichtangabe sich auf das Formerfordernis zu erstrecken hat, folgt bereits aus dem Wortlaut des Art. 247 § 6 Abs. 1 Nr. 5 EGBGB (“das einzuhaltende Verfahren”). Noch deutlicher ist Art. 10 Abs. 2 s), der von den einzuhaltenden Modalitäten bei der Ausübung des Kündigungsrechts spricht. Sinn und Zweck der Pflichtangabe stützen dieses Verständnis. Soll der Verbraucher nicht nur wissen, wann und wie er kündigen kann, sondern auch in die Lage versetzt werden, die Rechtmäßigkeit einer Kündigung des Darlehensgebers zu prüfen (BT-Drucks 16/11643, S. 128; Staub in: Staub, HGB, 5. Aufl. 2015, Vierter Teil Das Kreditgeschäft, Rn. 671 ergänzend; Artz in Bülow/Artz, Verbraucherkreditrecht, 9. Aufl. 2016, § 492 BGB Rn. 137), muss er über die Formvorschrift in Kenntnis gesetzt werden. Die Angaben unter Ziff. 8 der Darlehensbedingungen sind hierfür ungeeignet. Sie betreffen mit der Verwertung des sicherungsübereigneten Fahrzeugs mögliche Rechtsfolgen einer Kündigung, nicht aber Modalitäten ihrer Ausübung.

38

Die Beklagte kann auch nicht mit dem Argument durchdringen, über allgemeine zivilrechtliche Vorschriften sei nicht zu informieren; um solche geht es nicht. Vielmehr ist die Formvorschrift des § 492 Abs. 5 BGB eine besondere des Verbraucherkreditrechts. Im Übrigen können auch einzelne Aspekte allgemeiner Vorschriften angabepflichtig sein, wenn sie im Zusammenhang mit einer Pflichtangabe stehen; das ist der Fall für § 314 BGB. Soweit die Beklagte meint, mit einem Hinweis auf die Formvorschrift würden die Pflichtangaben wegen ihres Umfangs für den Verbraucher unüberschaubar, vermag das Gericht ihre grundsätzlichen Bedenken durchaus zu teilen. Auslöser ist aber nicht der Hinweis auf § 492 Abs. 5 BGB, sondern wohl eher der Gesamtumfang der Pflichtangaben; hierüber hat aber allein der Gesetzgeber zu entscheiden.

cc.

39

Rechtsfolge der fehlenden Angaben zu dem Verfahren bei Kündigung ist nach § 494 Abs. 6 S. 1 ein jederzeitiges Kündigungsrecht des Klägers als Darlehensnehmer. Die Beklagte ist nach § 494 Abs. 7 BGB verpflichtet, dem Kläger eine dieses Recht berücksichtigende Vertragsabschrift zur Verfügung zustellen. Erst dann hätte der Ablauf der Widerrufsfrist gem. § 356b Abs. 2 und 3 BGB beginnen können.

b.

40

Gemäß Art. 247 § 7 Nr. 3 EGBGB a.F. muss in dem Vertrag die Berechnungsmethode für eine Vorfälligkeitsentschädigung angegeben werden, sofern der Darlehensgeber den Anspruch hierauf ggf. beabsichtigt geltend zu machen. Dass die Beklagte sich den Anspruch vorbehalten wollte, stellt sie nicht in Abrede und macht sie mit ihren Angaben zu der Berechnung der Vorfälligkeitsmethode in Ziff. 2 c) der allgemeinen Darlehensbedingungen und in den Europäischen Standardinformationen für Verbraucherkredite deutlich.

41

Entgegen den Anforderungen des Art. 247 § 7 Nr. 3 EGBGB a.F. hat die Beklagte nicht die Berechnungsmethode für die Vorfälligkeitsentschädigung mitgeteilt. Die Bezugnahme auf “vom Bundesgerichtshof vorgeschriebene finanzmathematische Rahmenbedingungen” und die Berücksichtigung bestimmter, nicht abschließend genannter Kriterien bei der Berechnung genügt nicht.

42

Die Unvollständigkeit ergibt sich bereits aus der Aufführung der “insbesondere” zu berücksichtigenden Kriterien. Der Darlehensgeber hält sich so einen Spielraum offen, der es dem Verbraucher unmöglich macht, seine Belastung für den Fall der vorzeitigen Darlehensrückführung zuverlässig abzuschätzen. Die Unklarheit wird nicht durch den Verweis auf die “vom Bundesgerichtshof vorgeschriebenen finanzmathematischen Rahmenbedingungen” beseitigt. Solche vorgeschriebenen Methoden gibt es nicht. Abgesehen davon, dass der BGH keine Vorschriften erlässt, hat er für die Berechnung der Vorfälligkeitsentschädigung auch keine verbindlichen Rahmenbedingungen aufgestellt. Es entspricht der Aufgabe der Rechtsprechung, zu überprüfen, ob eine bestimmte Vorgehensweise dem Gesetz entspricht, ohne damit aber andere ebenfalls mögliche Berechnungsarten auszuschließen. Dementsprechend hat der BGH auch stets betont, die Berechnung könne “auf unterschiedliche Weise” erfolgen (BGH, Urteil v. 1.7.1997 – XI ZR 267/96 – Rn. 27), wobei die Aktiv-Aktiv-Methode und die Aktiv-Passiv-Methode mit ihren jeweiligen Alternativen Berechnungsweisen anerkannt sind (BGH, Urteil v. 7.11.2000 – XI ZR 27/00 – Rn. 22; Urteil v. 30.11.2004 – XI ZR 285/03 – Rn. 18; Kessal-Wulf in Staudinger, Neubearb. 2012, § 502 BGB Rn. 5), ohne dass damit weitere Methoden ausgeschlossen wären.

43

Die Beklagte hat darüber hinaus nicht deutlich gemacht, welche der von dem BGH bislang anerkannten Methoden sie anwenden möchte. Eine solche Konkretisierung ist für eine vollständige Pflichtangabe aber erforderlich (Rösler/Werner, BKR 2009, 1, 3). Auch hier ergibt sich dies bereits aus dem Wortlaut des Art. 247 § 7 Nr. 3 EGBGB a.F., dass die Berechnungsmethode – und nicht mehrere in Betracht kommende – anzugeben ist. Die Angabe der Methode soll es dem Darlehensnehmer ermöglichen, die finanziellen Folgen einer vorzeitigen Darlehensablösung zuverlässig abschätzen zu können (vgl. BT-Drucks. 16/11643, S. 87). Das kann er aber nur, wenn sich der Darlehensgeber hinsichtlich der Berechnung festlegt. Nicht ausreichend ist es, wenn er aufgrund der Angaben einen Näherungswert bestimmen kann. Aufgrund der gesetzlichen Vorgaben des § 502 BGB wäre das auch ohne Festlegung in den Pflichtangaben möglich. Daher genügt auch die Angabe unter Ziff. 2 der Darlehensbedingungen nicht, nach der die Vorfälligkeitsentschädigung nicht über 1 bzw. 0,5 % des Rückzahlungsbetrags hinausgeht. Mit dieser Angabe hat die Beklagte § 502 Abs.1 S. 2 Nr. 1 BGB Rechnung getragen, eine zuverlässige Berechnung aber nicht ermöglicht. Es ist nicht ausreichend, wenn der Darlehensnehmer den maximalen Betrag ermitteln kann (so aber LG Stuttgart, Urteil v. 17.8.2017 – Az. 12 O 256/16 – S. 10, Anlage B 14; LG Köln, Urteil v. 10.10.2017 – Az. 21 O 23/17 – S. 12, Anlage B 16). Der Darlehensnehmer könnte durch einen Maximalwert ohne Grund von der Ausübung seines Rechts aus § 500 Abs. 2 BGB auf vorzeitige Darlehensrückführung abgehalten werden.

44

Der Beklagten ist zuzustimmen, dass eine detaillierte Angabe der finanzmathematischen Formel nicht erforderlich ist (ebenso Merz a.a.O., Rn. 10.113; Münscher in Schimanski/Bunte/Lwowski, Bankrechtshandbuch I, 5. Aufl. 2017, § 81 Rn. 118). Das schließt aber die Festlegung auf eine Methode nicht aus. Warum dem Darlehensnehmer, der die Berechnung im Zweifel nur mit sachverständiger Hilfe vornehmen kann, das Verständnis durch das Offenlassen der konkreten Methode erleichtert werden soll, ist nicht nachvollziehbar (so aber LG Braunschweig, Urteil v. 12.5.2017 – Az. 6 O 1858/16 – S. 7f, unnummerierte Anlage zum Schriftsatz der Beklagten v. 7.8.2017). Damit geht der Darlehensgeber noch einen Informationsschritt weiter zurück. Denn nun müsste der Darlehensnehmer sich mindestens zwei Methoden mit sachverständiger Hilfe berechnen lassen, um die Höhe der Vorfälligkeitsentschädigung abschätzen zu können. Ebenso wenig überzeugend sind Erwägungen, der Darlehensnehmer werde an einer Festlegung kein Interesse haben, da er den Unterschied nicht nachvollziehen könne (so aber Merz a.a.O, Rn. 10.113; wohl auch Müller-Christmann in Nobbe, Kreditrecht, 2. Aufl. 2012, § 491a BGB, Rn. 35). Man muss ihm aber nach der Entscheidung des Gesetzgebers jedenfalls die Chance hierfür geben, was bei unzureichender Angaben nicht der Fall ist.

45

Die Konkretisierung der anzuwendenden Methode entspricht auch dem Willen des Gesetzgebers. Bereits in der Verbraucherkreditlinie 2008 wird eine transparente, nachvollziehbare und der Überprüfung zugängliche Berechnungsmethode gefordert (s. Erwägungsgrund 39). Dieses Ziel ist nur mit einer Festlegung der Methode zu erreichen. Der nationale Gesetzgeber hat in der Begründung zu dem Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie ausdrücklich klargestellt, dass die Bank sich bereits in der Pflichtangabe für eine der von dem BGH zugelassenen Methoden entscheiden muss (BT-Drucks 18/5922, S. 116). Da der Wortlaut für den Wohnimmobilienkredit in Art. 247 § 7 Abs. 2 Nr. 1 n.F. insoweit identisch ist mit der für (nun so genannte) Allgemein-Verbraucherdarlehensverträge in § 7 Abs. 1 Nr. 3 i.d.F. 11.3.2016 bzw. § 7 Nr. 3 i.d.F. vom 29.7.2009, gilt das Gleiche für den hiesigen Fall.

46

Zutreffend weist die Beklagte darauf hin, dass nach § 502 Abs. 2 Nr. 2 BGB der Anspruch auf Vorfälligkeitsentschädigung entfällt, wenn in dem Vertrag nicht ordnungsgemäß über die Berechnung informiert wurde. Daraus kann aber nicht die Schlussfolgerung gezogen werden, Unzulänglichkeiten dieser Angaben wären ohne Auswirkung auf den Beginn der Widerrufsfrist (so aber Fritsche in Münchener Kommentar, 7. Aufl. 2016, § 356b BGB Rn. 8). Es ist bereits fraglich, ob diese Auslegung richtlinienkonform ist, da nach Art. 14 Abs. 1 b) i.V.m. Art. 10 Abs. 2 r) der Verbraucherkreditrichtlinie 2008 der Beginn der Widerrufsfrist von dem vollständigen Erhalt der Pflichtangaben abhängen soll. Eine inhaltlich unrichtige Angaben steht einer fehlenden gleich (vgl. Bülow in Bülow/Artz, a.a.O., § 495 (§§ 355, 356b) BGB, Rn. 77; Fritsche a.a.O. Rn. 7). Richtig ist, dass der Darlehensgeber die fehlerhafte Angabe zu der Berechnung der Vorfälligkeitsentschädigung nicht mehr nachholen kann, da der Anspruch nach § 502 Abs. 2 Nr. 2 BGB entfallen ist. Er kann aber dem Darlehensnehmer eine dieser Rechtslage angepasste Vertragsabschrift zur Verfügung stellen. Zwar ist die Vertragsänderung nach § 502 Abs. 2 Nr. 2 BGB nicht in § 494 Abs. 7 BGB als eine der Änderungen benannt, die eine Neuausfertigung des Vertrages erforderlich machen. Die Norm ist aber dahingehend auszulegen, da anderenfalls der Darlehensnehmer in dem Vertrag unzutreffend über einen Anspruch auf Vorfälligkeitsentschädigung unterrichtet wird. Der gesetzlichen Systematik ist zu entnehmen, dass er einen Vertragstext mit zutreffenden Angaben zu erhalten hat und erst dann nach § 356b Abs. 3 BGB die Widerrufsfrist beginnt.

2.

47

Der Kläger hat gegen die Beklagte nach dem Widerruf einen Anspruch auf Rückzahlung sowohl der an den Verkäufer geleisteten Anzahlung als auch der an die Beklagte gezahlten Monatsraten à 245,48 €.

a.

48

Der Kläger kann den Anspruch bereits jetzt unabhängig von seiner Fälligkeit gerichtlich geltend machen. Nach § 358 Abs. 4 S. 1 i.V.m. § 357 Abs. 4 BGB kann der Unternehmer die Rückzahlung verweigern, bis er die Ware zurückerhalten hat. Daraus folgt eine Vorleistungspflicht des Verbrauchers (Fritsche a.a.O., Rn. 15). Der Anspruch des Kläger wird erst fällig, wenn er den Wagen an die Beklagte zurückgegeben hat.

49

§ 259 ZPO läßt eine Klage bereits vor Fälligkeit zu, wenn die Besorgnis besteht, der Schuldner werde sich bei Fälligkeit der Leistung verweigern. Die Beklagte bestreitet die Berechtigung des Klägers zum Widerruf und damit auch ihre aus dem Widerruf folgende Pflicht zur Rückzahlung. In einem solchen Fall ermöglicht § 259 ZPO unabhängig von den Voraussetzungen des § 322 Abs. 2 BGB bereits vor Fälligkeit die Klage, da beide Normen den vorleistungspflichtigen Schuldner vor einem anderen Hintergrund Schutz gewähren (vgl. Schwarze in Staudinger, Neubearb. 2015, § 322 BGB Rn. 24; H. Schmidt in BeckOK, 43. Edition 15.6.2017, § 322 BGB Rn. 5): Bei § 322 Abs. 2 BGB geht es darum, dass der vorleistungspflichtige Schuldner die Fälligkeit seiner Forderung nicht herbeiführen kann, solange er seine Leistung nicht erbracht hat, der Gläubiger sie nicht angenommen hat. Bei § 259 ZPO geht es hingegen um die Befürchtung, der Beklagte werde seiner Leistungspflicht nicht nachkommen. Da es dem Schuldner, der gleichzeitig Gläubiger ist, nicht zugemutet werden kann, seine Leistung dennoch zu erbringen, ermöglicht § 259 ZPO ihm auch bei Vorleistungspflicht eine Klage vor Fälligkeit.

b.

50

Der Anspruch folgt hinsichtlich der Anzahlung und der bis zum Widerruf im März 2016 gezahlten Raten aus den §§ 358 Abs. 4 S. 1 und 5, 357 Abs. 1 BGB a.F. Von den Raten ist auch der Zinsanteil zurückzugewähren. Ein Anspruch der Beklagten aus dem Rückgewährschuldverhältnis gem. § 357a Abs. 3 S. 1 BGB gegen den Kläger auf Zahlung von Zinsen lässt den Rückgewähranspruch des Klägers nicht entfallen, eine Saldierung findet nicht statt (vgl. zu §§ 357 Abs. 1, 346 Abs. 1 BGB i.d. bis zum 12.6.2014 geltenden Fassung: BGH, Beschluss v. 12.1.2016 – Az. XI ZR 366/15 – Rn. 16; Urteil v. 25. April 2017 – XI ZR 108/16 – Rn. 19). Die nach Widerruf gezahlten Raten kann der Kläger nach § 812 Abs.1 S. 1 1.Alt. BGB verlangen, da die Zahlungen mangels fortbestehendem Darlehensvertrag ohne rechtlichen Grund erfolgt sind.

51

Der Höhe nach betrug der Anspruch des Klägers ursprünglich 17.328,24 € und setzte sich zusammen aus der Anzahlung von 8.000 € sowie der Ratenzahlung von 9.328,24 € (38 Raten von September 2014 bis einschließlich Oktober 2017). Der Anspruch ist jedoch teilweise durch die Aufrechnung der Beklagten erloschen, § 389 BGB.

c.

52

Die Beklagte hat zunächst die Aufrechnung erklärt mit ihrem Anspruch auf den vertraglich vereinbarten Sollzins gemäß § 357a Abs. 3 S. 1 BGB gegen den Anspruch des Klägers auf Rückgewähr der geleisteten Zinsen. Der Ausschluss dieses Anspruchs bei verbundenen Verträgen gem. § 358 Abs. 4 S. 4 BGB gilt nur, wenn der verbundene Vertrag, nicht aber wenn – wie hier – der Darlehensvertrag widerrufen wird (BT-Drucks 14/6040, S. 201; Bülow a.a.O, § 495 (§ 358 Abs.4) BGB Rn. 366; Habersack in Münchener Kommentar, 7. Aufl. 2016, § 358 BGB Rn. 79; Herresthal in Staudinger, Neubearb. 2016, § 358 BGB Rn. 207; Müller-Christmann in BeckOK BGB, 43. Edition 2017, § 358 BGB Rn. 66; a.A. Palandt/Grüneberg, § 358 BGB Rn. 20). Die Norm ist auf Art. 6 Abs. 4 der Fernabsatzrichtlinie 97/7/EG sowie Art. 15 der Verbraucherrechterichtlinie zurückzuführen, die eine kostenfreie Rückabwicklung des Darlehensvertrags bei Widerruf des verbundenen Geschäfts vorsehen.

53

Der Zinsanspruch besteht gem. § 357a Abs. 3 S. 1 BGB von der Auszahlung bis zu der Rückzahlung des Darlehens. Bei verbundenen Verträgen im Sinne des § 358 Abs. 3 S. 1 BGB, dessen Voraussetzungen für den Darlehens- und Kaufvertrag hier unstreitig erfüllt sind, tritt an die Stelle der Rückzahlung des Darlehens der Zeitpunkt des Widerrufs. Der den Darlehensvertrag widerrufende Verbraucher schuldet nämlich keine Rückzahlung; vielmehr wird dieser Anspruch des Darlehensgebers mit dem Anspruch auf Rückzahlung des Kaufpreises saldiert, indem der Darlehensgeber gem. § 358 Abs. 4 S. 5 im Verhältnis zu dem Verbraucher in die Rechtsposition des Verkäufers eintritt (vgl. BGH, Urteil v. 3.3.2016 – IX ZR 132/15 – Rn. 30; Habersack a.a.O, § 358 BGB Rn. 84; Herresthal a.a.O., § 358 BGB Rn. 199 – “Konsumtion”).

54

Die Parteien sind sich darüber einig, dass die nach § 357a Abs. 3 S. 1 geschuldeten Sollzinsen der Höhe nach identisch sind mit den Zinszahlungen des Klägers gemäß der Anlage B 11. Analog § 270 S. 2 ZPO wird angenommen, dass der mit Schreiben vom 30.3.2014 erklärte Widerruf am 1.4.2014 bei der Beklagten einging. Der Kläger hat mithin Sollzinsen bis einschließlich zum 31.3.2016 zu zahlen. Dies entspricht gem. der Anlage B 11 einem Betrag von 1.012,31 € (Zinszahlungen von September 2014 bis März 2016). In dieser Höhe ist der Anspruch des Klägers durch die Aufrechnung erloschen (Rest: 17.328,24 € – 1.012,31 € = 16.315,93 €).

d.

55

Der Beklagte hat darüber hinaus mit seinem Anspruch auf Wertersatz für die Nutzung des Fahrzeugs durch den Kläger gem. § 358 Abs. 4 S. 1 i.V.m. § 357 Abs. 7 BGB aufgerechnet. Ein solcher Anspruch steht der Beklagten auch zu. Unstreitig hat der Wagen an Wert verloren, indem der Kläger ihn genutzt und mindestens 40.469 km (54.569 km abzgl. des Kilometerstandes bei Übernahme des Fahrzeugs von 14.100 km) gefahren ist. Diese Nutzung geht über die Prüfung der Beschaffenheit, der Eigenschaften und Funktionsweise des Wagens hinaus, § 357 Abs. 7 Nr. 1 BGB. Die Beklagte hat den Kläger auch ordnungsgemäß im Sinne des § 357 Abs. 7 Nr. 2 BGB über sein Widerrufsrecht unterrichtet.

aa.

56

Zwischen den Parteien ist streitig, welche Anforderungen an die Unterrichtung über das Widerrufsrecht für den Wertersatzanspruch der Beklagten zu stellen sind. Dabei geht es um die Fragen, aus welcher Norm die Anforderungen an die Unterrichtung herzuleiten sind, ob jegliche Unterrichtung, d.h. auch eine fehlerhafte ausreicht und schließlich ob es auch oder allein darauf ankommt, ob über die Verpflichtung zur Leistung von Wertersatz aufgeklärt wurde. Die Beklagte den Kläger ordnungsgemäß und auch über die Wertersatzpflicht informiert.

57

Die Anforderungen an die Unterrichtung über das Widerrufsrecht ergeben sich aus Art. 247 § 6 Abs. 2 und § 12 Abs. 1 S. 2 Nr. 2b) EGBGB. Abweichend von dem Wortlaut des § 357 Abs. 7 Nr. 2 BGB kommt es nicht auf die Anforderungen des Art. 246a § 1 Abs. 2 S. 1 Nr. 1 EGBGB an. Dort ist die Widerrufsinformation gem. § 312g BGB für außerhalb von Geschäftsräumen geschlossene Verträge und Fernabsatzverträge geregelt. Bei der Rückabwicklung eines mit einem Darlehensvertrag verbundenen Kaufvertrages macht es erkennbar wenig Sinn, auf die Belehrungsanforderungen für eine andere Vertragsart gemäß § 312g BGB abzustellen (ebenso Nordholtz/Bleckwenn NJW 2017, 2497, 2500). Da § 357 Abs. 7 Nummer 2 bei der Rückabwicklung unverbundener Verträge gemäß § 358 Abs. 4 S. 1 BGB entsprechend anzuwenden ist, sind die Anforderungen an die Unterrichtung über das Widerrufsrecht anzupassen. Der Gesetzgeber hat in Art. 247 § 12 Abs. 1 S. 2 Nr. 2b) auch besondere Belehrungsanforderungen für Darlehensverträge aufgestellt, die mit einem anderen Vertrag verbunden sind. Die Regelung wäre hinfällig, würde man mit dem Kläger eine Belehrung nach Art. 246a § 1 Abs. 2 S. 1 EGBGB für erforderlich halten. Diese Auslegung widerspricht auch nicht dem Europarecht. Die Verbraucherrechterichtlinie 2011/83/EU, auf die der Kläger sich beruft, findet gem. Art. 3 Abs. 3 d) keine Anwendung auf Verträge über Finanzdienstleistungen, zu denen gem. Art. 2 Nr. 12 der Richtlinie Darlehensverträge zählen. Ihre Vorgaben können daher nicht für die Rückabwicklung des widerrufenen Darlehensvertrags und auch nicht für die des damit verbundenen Vertrages gelten. Entsprechend bestimmt Art. 14 Abs. 5 der Verbraucherkreditrichtlinie 2008, dass europarechtliche Vorgaben über das Widerrufsrecht bei Fernabsatzverträgen und außerhalb von Geschäftsräumen geschlossenen Verträgen nicht anzuwenden sind.

bb.

58

Die dem Kläger erteilte Widerrufsinformation genügt den Anforderungen des 247 § 6 Abs. 2 und § 12 Abs. 1 S. 2 Nr. 2b) EGBGB, ohne dass es auf die Gesetzlichkeitsfiktion nach Art. 247 § 6 Abs. 2 Satz 3 EGBGB ankommt. Die Beklagte hat sich im Wesentlichen an dem Muster nach Anlage 7 zu Art. 247 § 6 Abs. 2 und § 12 Abs. 1 EGBGB in der maßgeblichen Fassung vom 20.9.2013 orientiert und alle nach den gesetzlichen Vorgaben erforderlichen Angaben in klarer und verständlicher Form in die Information aufgenommen.

59

Die Angaben sind ausreichend und geeignet, um einen verständigen und aufmerksamen Verbraucher, auf den abzustellen ist, die erforderliche Kenntnis über sein Recht zu verschaffen und ihn die Lage zu versetzen, dieses auszuüben (vgl. zu den Anforderungen BGH, Urteil v. 23.6.2009 – XI ZR 156/08 – Rn. 25; v. 23.2.2016 – XI ZR 101/15 – Rn. 32; v. 22.11.2016 – XI ZR 434/15 – Rn. 14)

60

Die von dem Kläger erhobenen Beanstandungen gegen die Widerrufsinformation greifen nicht durch.

(1)

61

Der Kläger ist ordnungsgemäß über seine Rückgewährpflichten nach Widerruf belehrt worden.

62

Zwar heißt es in der Widerrufsinformation unter Widerrufsfolgen, das Darlehen sei zurückzuzahlen und der vertragliche Sollzins für den Zeitraum zwischen Auszahlung und Rückzahlung des Darlehens zu entrichten. Wie vorstehend dargelegt, entfällt bei dem Widerruf der Willenserklärung zum Abschluss eines Darlehensvertrags, der mit einem anderen Vertrag verbunden ist, die Pflicht zur Rückzahlung des Darlehenskapitals gem. § 358 Abs. 4 S. 5 BGB. Auf diese Besonderheit weist die Belehrung aber unter der nächsten Teilüberschrift “Besonderheiten bei weiteren Verträgen” im vierten Spiegelstrich hin. Diese Formulierung informiert den Verbraucher ausreichend über die zutreffende Rechtslage. Sie entspricht inhaltlich dem Gestaltungshinweis 6 f) der Musterbelehrung, mit dem auf genau diese Besonderheit bei verbundenen Verträgen hingewiesen werden soll (s. BT-Drucks. 17/1394 S. 31). Dem Kläger ist zuzugestehen, dass die Information komplex ist. Vom ihm als aufmerksamen und verständigen Verbraucher kann jedoch erwartet werden, dass er den Text sorgfältig durchliest (BGH, Urteil v. 23.2.2016 – XI ZR 101/15 – Rn. 34) und damit Kenntnis auch von dieser Rechtsfolge nimmt. Von dem belehrenden Unternehmer muss nicht erwartet werden, dass er genauer formuliert als der Gesetzgeber selbst (BGH, Beschluss v. 27. September 2016 – XI ZR 309/15 – Rn. 8; Urteil v. 22.11.2016 – XI ZR 434/15 – Rn. 17; v. 16.5.2017 – XI ZR 586/15 – Rn. 23).

63

Auch nicht zu beanstanden ist die Belehrung über die Pflicht zur Zahlung des Sollzinses von Auszahlung bis zur Rückzahlung. Denn diese Pflicht trifft den Darlehensnehmer auch bei Widerruf eines mit einem weiteren Vertrag verbundenen Darlehensvertrags. Darauf, dass die Rückzahlung als mit dem Widerruf erfolgt gilt, wie bereits dargestellt, brauchte die Beklagte nicht ausdrücklich hinzuweisen, da es sich aus dem unter Besonderheiten bei weiteren Verträgen, 4. Spiegelstrich wiedergegebenen § 358 Abs. 4 S. 5 BGB ergibt.

(2)

64

Die Belehrung wird auch nicht dadurch fehlerhaft, dass über die Rechtsfolgen der Anmeldung zum KSB/KSB Plus als verbundenen Vertrag belehrt wird und damit über ein Geschäft, das unstreitig nicht abgeschlossen wurde.

65

Richtig ist, dass die Beklagte insoweit von der Musterwiderrufsbelehrung abweicht. Seit dem 30. Juli 2010 soll im Anwendungsbereich der Musterwiderrufsbelehrung gemäß Anlage 6 zu Art. 247 § 6 Abs. 2 und § 12 Abs. 1 EGBGB eine Information über verbundene Verträge nur bei deren Vorliegen erfolgen. Gestaltungshinweise sind nach dem erklärten Willen des Gesetzgebers insoweit an den jeweiligen Einzelfall anzupassen (BT-Drucks. 17/1394, S. 30, linke Spalte oben). Das Einschätzungsrisiko, ob ein Vertrag als verbunden anzusehen ist, trägt danach der Kreditgeber. Davon zu unterscheiden ist aber die Einschätzung, ob dieser verbundene Vertrag tatsächlich auch zustande gekommen ist. Insoweit gilt weiterhin, dass Sammelbelehrungen grundsätzlich nicht zu beanstanden sind und Formularverträge für eine Vielzahl von Verträgen geeignet sein dürfen (BGH, Versäumnisurteil v. 21.2.2017 – XI ZR 467/15 – Rn. 50; Urteil v. 14.3. 2017 – XI ZR 442/16 – Rn. 23).

66

Allerdings gilt grundsätzlich für die Widerrufsinformation die objektive Auslegung, da es sich um Allgemeine Geschäftsbedingungen handelt. Der Hinweis auf einen Vertrag als verbundener im Sinne des § 358 BGB, der aber tatsächlich diese Voraussetzungen nicht erfüllt, könnte daher eine Belehrung auch dann fehlerhaft machen, wenn dieser verbundene Vertrag wie hier im Einzelfall gar nicht abgeschlossen wurde. Auf die Kausalität eines Widerrufsfehlers kommt es nicht an. Anders ist es aber, wenn besondere Umstände und übereinstimmendes anderes Verständnis der Parteien in Textform dokumentiert wurden (BGH, Urteil v. 21.2.2017 – XI ZR 381/16 – Rn. 17f; v. 16.5.2017 – XI ZR 586/15 – 25). Dass die Anmeldung zum KSB/KSB Plus nicht erfolgte, ist hier in Textform in dem Vertragsantrag dokumentiert. Auf der ersten Seite des Darlehensantrags (Anlage K 1) heißt es auf der rechten Seite mittig in dem mit “KSB/KSB Plus” betitelten Kasten: “Anmeldeerklärung des Darlehensnehmers – gilt sofern im Finanzierungsplan ein Beitrag für den Kreditschutzbrief (KSB) bzw. den Kreditschutzbrief plus (KSB plus) ausgewiesen ist oder die Anmeldung nachträglich (z.B. telefonisch) erfolgt.” Im Finanzierungsplan heißt es unter “Beitrag zum KSB/KSB Plus”: “0,00 €”. Hieran erkennt ein informierter, angemessen aufmerksamer und verständiger Verbraucher, der den gesamten Text des Darlehensvertrages durchliest, dass eine Anmeldung zum KSB/KSB Plus nicht erfolgt ist. Der Verbraucher weiß damit, dass die Belehrungen bezüglich der Anmeldung zum KSB/KSB Plus für ihn nicht relevant sind.

(3)

67

Der Kläger ist zutreffend auf seine Wertersatzpflicht bei Rückgabe des Fahrzeuges hingewiesen worden. Ob über diese Rechtsfolge überhaupt informiert werden muss, kann offen bleiben. Tut der Unternehmer es, muss er die Verpflichtung aber richtig darstellen, da eine Fehlinformation geeignet sein könnte, den Darlehensnehmer von der Ausübung seines Widerrufsrechts abzuhalten. Die Belehrung der Beklagten gibt den fakultativen letzten Absatz des Gestaltungshinweis 6 c) der Musterwiderrufsbelehrung wieder und ist insoweit nicht zu beanstanden.

68

Der Hinweis auf die Wertersatzpflicht in der Widerrufsinformation wird nicht dadurch in Frage gestellt, dass es an anderer Stelle in dem Vertrag unter Nr. 6 a) der Darlehensbedingungen heißt: “Der Darlehensnehmer hat im Fall des Widerrufs des Darlehensvertrages eine durch die bestimmungsgemäße Ingebrauchnahme des Fahrzeugs entstandene Wertminderung (z.B. Wertverlust aufgrund der Zulassung eines PKW) zu ersetzen.” Eine ordnungsgemäße Widerrufsbelehrung kann dadurch entwertet werden, dass an anderer Stelle ein inhaltlich unzutreffender Hinweis erteilt wird, wenn er dazu geeignet ist, den Verbraucher von der Ausübung seines Widerrufsrechts abzuhalten (vgl. BGH, Urteil v. 16.12.2015 – IV ZR 71/14 – Rn. 11; v. 10.10.2017 – 443/16 – Rn. 25). Nr 6 a) der Darlehensbedingungen weist den Kläger aber zutreffend auf seine Wertersatzpflicht hin und steht nicht in Widerspruch zur Widerrufsinformation. Es geht in beiden Fällen um die Wertersatzpflicht des Verbrauchers für einen Umgang, der zur Prüfung der Beschaffenheit, der Eigenschaften und der Funktionsweise der Waren nicht notwendig war. Die Zulassung als bestimmungsgemäße Ingebrauchnahme eines PKW stellt einen solchen nicht für eine Prüfung notwendigen Umgang mit einem KFZ dar. Für die Abgrenzung des Gebrauchs zu Prüfzwecken von dem darüber hinausgehenden kann auf die Möglichkeiten abgestellt werden, die ein Kunde normalerweise in einem Geschäft hat. Der wertersatzfreie Gebrauch zu Prüfzwecken ist zunächst für den Widerruf von im Fernabsatz geschlossenen Verträgen eingeführt worden und sollte die Einschränkung kompensieren, die der Kunde dadurch hat, dass er die Ware nicht vor dem Kauf in dem Geschäft prüfen konnte (vgl. BT-Drucks 17/5097, S. 15; BGH, Urteil v. 12.10.2016 – VIII ZR 55/15 – Rn. 21; v. 3.11. 2010 – VIII ZR 337/09 – Rn. 23; Fritsche a.a.O., § 357 BGB Rn. 29): Alles was ihm dort möglich ist, kann er ohne Wertersatzpflicht tun. In einem Geschäft kann ihm eine Probefahrt mit roten Kurzzeitkennzeichen (Reinking/Eggert, Der Autokauf, 13. Aufl. 2017, Rn. 296) oder auf einem nicht-öffentlichen Gelände (vgl. BT-Drucks 14/6040, S. 200) ermöglicht werden. Eine Prüfung durch reguläre Zulassung wird aber auch in einem Geschäft nicht ermöglicht. Ergreift der Kunde zwecks Prüfung Maßnahmen, die er in einem Geschäft nicht hat, verpflichtet ihn das zum Wertersatz (vgl. BGH, Urteil vom 12.10.2016 – VIII ZR 55/15 – Rn. 25, wo eine Wertersatzpflicht bejaht wird, nachdem der Kunde einen Katalysator eingebaut und damit eine Probefahrt unternommen hat).

69

Dem Kläger kann nicht in der Ansicht gefolgt werden, es seien nur Wertminderungen zu ersetzen, die mit der Wertverzehrtheorie beziffert werden könnten. Die Wertverzehrtheorie stellt auf die gefahrenen Kilometer im Verhältnis zur Gesamtlaufleistung ab. Der allein durch die Zulassung – ohne einen gefahrenen Kilometer – eingetretene Wertverlust lässt sich so nicht ermitteln. Der Gesetzgeber hat sich zwar “grundsätzlich” zur Wertverzehrtheorie bekannt (BT-Drucks. 17/5097, S. 16 linke Spalte oben). Er diese aber nicht als alleinige Methode vorgeschrieben und lässt daher die Möglichkeit offen, den Wertersatz im Einzelfall anders zu bemessen. Die Äußerung des Gesetzgebers, auf die sich der Kläger bezieht, wonach bei PKW der Wert durch die bestimmungsgemäße Ingebrauchnahme erheblich gemindert werden kann und dies geeignet ist, den Verbraucher von der Ausübung des Widerrufsrechts abzuhalten, betrifft lediglich die Frage der Beweislast (BT-Drucks. 17/5097, S. 17, linke Spalte unten).

cc.

70

Die Höhe des Wertersatzanspruchs berechnet das Gericht in Übereinstimmung mit den Parteien nach der Wertverzehrtheorie. Grundlage ist der Bruttokaufpreis und das Verhältnis der zurückgelegten Kilometer zu der erwarteten Gesamtlaufleistung des Wagens (vgl. BGH, Urteil v. 17.5.1995 – VIII ZR 70/94 – Rn. 23; v. 9.4.2014 – VIII ZR 215/13). Streitig ist zwischen den Parteien, wie viele Kilometer der Kläger mit dem Wagen gefahren und von welcher Gesamtlaufleistung auszugehen ist.

71

Zu der ersten Frage – zurückgelegte Kilometer – hat die Beklagte nicht vorgetragen, sondern lediglich die Angabe des Klägers mit Nichtwissen bestritten. Dies ist aber unzureichend, da sie die Darlegungs- und Beweislast für die Anspruchsvoraussetzungen und damit auch für die Berechnungsgrundlagen trägt (Fritsche, a.a.O., § 357 BGB, Rn. 34). Mangels eigenen Vortrags besteht Grundlage, um der “gegenbeweislich” angebotenen Inaugenscheinnahme nachzugehen, die auf eine unzulässige Ausforschung hinausliefe. Das Gericht verkennt nicht, dass es für die Beklagte problematisch ist, die erforderlichen Tatsachen vorzutragen, die sich nicht in ihren Wahrnehmungsbereich, sondern dem des Klägers abspielen. Solchen Umständen wird durch die Annahme einer sog. sekundären Darlegungslast des Gegners Rechnung getragen (vgl. dazu Zöller/Greger, 31. Aufl. 2016, vor § 284 Rn. 34). Der ist der Kläger nachgekommen, indem er die gefahrenen Kilometer noch am Tag der letzten mündlichen Verhandlung vorgetragen hat. Anders als bei dem Nachweis einer negativen Tatsache kann die Beklagte sich hierauf nicht durch schlichtes Leugnen einlassen, sondern müsste eine – nicht völlig aus der Luft gegriffene – Behauptung aufstellen, was sie aber nicht getan hat. Die Beklagte hat auch nicht vorgetragen, dass sie sich um eine Prüfung oder Informationsbeschaffung bei dem Kläger vergeblich bemüht hätte. Da sie ihren Anspruch aber soweit möglich unter Zugrundelegung der klägerischen Angabe beziffert hat, ist davon auszugehen, dass sie sich diesen Vortrag jedenfalls hilfsweise zu Eigen macht.

72

Die voraussichtliche Laufleistung kann das Gericht analog § 287 ZPO schätzen (BGH, Urteil v. 26.6.1991 – VIII ZR 198/90 – Rn. 9). Eine exakte Ermittlung für das konkrete Fahrzeugs bedarf es schon deshalb nicht, weil für die Berechnung nach der Wertverzehrtheorie auf die Erwartungen der Parteien bei Vertragsschluss und von Durchschnittswerten gleichartiger Fahrzeuge ausgegangen werden kann (vgl. KG, Urteil v. 23.5.2013 – 8 U 58/12 – Rn. 14; Reinking/Eggert, a.a.O., Rn. 3568 f m.w.N.). PKW der mittleren und gehobenen Klasse erreichen auf Grund des hohen Qualitätsstandards heutzutage Gesamtfahrleistungen von 200.000 bis 300.000 km. Für einen PKW Touran mit Dieselmotor kann eine Gesamtfahrleistung von 250.000 km angenommen werden (s. LG Baden-Baden, Urteil v. 27.4.2017 – 3 O 163/16 – Rn. 71; Reinking/Eggert, a.a.O., Rn. 3574 m.N. aus der Rechtsprechung).

73

Der Wertsatzanspruch der Beklagten errechnet sich aus:

74

| Km-Stand 54.569 – Km-Stand bei Kauf 14.100 = | 40.469 x Kaufpreis 22.800 |

| erwartete Restlaufleistung bei Kauf 250.000 – 14.100 = | 235.900 |

75

= 3.911,37 €. Um diesen Betrag ist der Anspruch des Klägers auf Rückzahlung seiner nach Widerruf gezahlten Zinsen sowie seiner Tilgungsleistungen durch die Aufrechnung der Beklagten reduziert. Es verbleibt eine Forderung von (16.315,93 € – 3.911,37 € =) 12.404,56 € (Tilgungsleistungen und Anzahlung).

e)

76

Die Beklagte kann sich nicht auf ein Zurückbehaltungsrecht wegen eines weitergehenden Wertersatzanspruchs berufen. Es ist zwar möglich, dass ihr Anspruch mit der Aufrechnung in Höhe der Kilometer, die der Kläger vorgetragen hat, noch nicht vollständig erledigt ist und darüber hinaus geht. Da die Beklagte aber keine weiteren Kilometer vorgetragen hat, kann ein solcher Anspruch nicht bestätigt werden. Ob das Zurückbehaltungsrecht ohne Bezifferung überhaupt wirksam ausgeübt werden kann, wogegen § 273 Abs. 3 BGB spricht, kann offen bleiben.

3.

77

Die Beklagte befindet sich im Verzug mit der Annahme des zurückzugebenden Fahrzeugs.

78

Für den Annahmeverzug genügt nach § 295 S. 1 1. Alt BGB ein wörtliches Angebot, wenn der Gläubiger erklärt hat, er werde die Annahme verweigern. Ein wörtliche Angebot des Klägers, den Wagen zurückzugeben, liegt in seinem ursprünglich auf Zug-um-Zug-Leistung gerichteten Klageantrag zu 3) (vgl. BGH, Urteil v. 15.11.1996 – V ZR 292/95 – Rn. 11). Erst recht gilt dies für den Antrag auf Leistung nach Erbringung der eigenen Gegenleistung. Die Beklagte hat zwar nicht ausdrücklich die Annahme des Wagens abgelehnt. Sie hat aber die Erfüllung ihrer Rückzahlungspflicht ernsthaft und endgültig verweigert. Dem vorleistungspflichtigen Schuldner kann in einer solchen Situation nicht zugemutet werden, seine Leistung in dem Wissen zu erbringen, dass sein Vertragspartner sich seiner Pflichten entziehen werde. Die Vorleistungspflicht wandelt sich daher in eine Zug-um-Zug-Leistung um (vgl. BGH, Urteil v. 10.6.1970 – VIII ZR 225/68 – Rn. 33; Soergel/Gsell, 13. Aufl. 2005, § 320 BGB Rn. 97; Emmerich in Münchener Kommentar zum BGB, 7. Aufl. 2016, § 320 BGB Rn. 21). Die Beklagte, die die Rückzahlung nicht anbietet, ist nach § 298 BGB in Annahmeverzug.

B.

79

Die Hilfswiderklage fällt zur Entscheidung an, da der Widerruf wirksam erfolgt ist. Sie ist mit ihrem Hilfsantrag zulässig und begründet.

I.

80

Der Antrag auf Feststellung der Wertersatzpflicht des Klägers ist nach § 256 Abs. 2 ZPO zulässig. Es handelt sich um ein gegenwärtiges Rechtsverhältnis, über dessen Bestehen das Gericht im Zusammenhang mit dem zur Aufrechnung gestellten (Teil-)Anspruch der Beklagten auf Wertersatz für die gefahrenen Kilometer zu entscheiden hat. Diese zwischen den Parteien streitige Frage ist vorgreiflich für etwaige weitergehenden Wertersatzansprüche der Beklagten, die sie erst nach Rückgabe des Wagens beziffern kann.

81

Allerdings kann eine konkrete Formel für die Berechnung des Ersatzbetrages für die gefahrenen Kilometer nicht zum Gegenstand des Feststellungsantrags gemacht werden. Dabei handelt es sich nicht um ein Rechtsverhältnis, sondern eine rechtliche Einzelfrage eines solchen (vgl. BGH, Urteil v. 12.12.1994 – II ZR 269/93; Zöller/Greger, 31. Aufl. 2016, § 256 ZPO Rn. 5). Hinzukommt, dass diese Frage gar nicht mit einer alleingültigen Berechnungsmethode beantwortet werden kann, es vielmehr auf die Umstände des Einzelfalles ankommt. Sollte der Beklagten ein weitergehender Anspruch zustehen, muss es dem Gericht in einem Nachfolgeprozess überlassen bleiben, diese Methode selbst zu bestimmen.

82

Die Haupt- und Hilfsanträge der Hilfswiderklage unterscheiden sich zum einen dadurch, dass die Berechnung nicht Gegenstand des Hilfsantrags ist. Zum anderen sind in dem Hauptantrag einzelne Umstände, die eine Wertersatzpflicht begründen können, benannt, während der Hilfsantrag zusammenfassend von Wertersatz für Verschlechterung spricht. Da der Kläger seine Wertersatzpflicht grundsätzlich in Abrede stellt, nicht aber – sollte sie doch bestehen – die einzelnen anspruchsbegründenden Umstände, besteht für den differenzierenden Hauptantrag auch insoweit kein Feststellungsinteresse.

II.

83

Der Anspruch der Beklagten auf Wertersatz folgt § 358 Abs. 4 i.V.m. § 357 Abs. 7 BGB. Zur Begründung wird auf die vorstehenden Ausführungen unter A II 2 dd) verwiesen.

C.

84

Die Entscheidung über die Kosten folgt aus § 92 Abs. 1 S. 1 2. Alt. ZPO. Dabei geht das Gericht gem. §§ 45 Abs. 1 und 3, 48 Abs. 1 S. 1 GKG, § 3 ZPO von folgendem Streitwert aus:

85

Wert der Klage

86

Antrag zu 1):

Summe der Zins- und Tilgungsansprüche der Beklagten

aus dem Darlehensvertrag, die auf die Zeit nach Widerruf

entfallen und soweit sie nicht von dem Antrag zu 3)

erfasst werden (Raten ab 11/2017)

7.454,80 €

Antrag zu 2):

ohne Ansatz

Antrag zu 3):

17.328,24 €

Aufrechnung der Beklagten mit Ansprüchen auf Zins

1.731,00 €

und Wertersatz

3.926,35 €

Wert der Widerklage:

geschätzt mit ca. 50% des bislang bezifferten Anspruchs

2.000,00 €

Gesamt

32.440,39 €

87

Der Kläger obsiegt mit den Klageanträgen, unterliegt aber hinsichtlich der Aufrechnung mit dem Anspruch auf Zinsen bis zum Widerruf, dem Anspruch auf Nutzungswertersatz und der Widerklage. Daraus ergibt sich die Kostenquote.

88

Die Entscheidung zur vorläufigen Vollstreckung beruht auf den §§ 708 Nr. 11, 709 S. 1 und 2, 711 ZPO.